这种方案有以下几个特点:

01

开设虚拟户

必须先为买卖双方进件开设虚拟账户,简称开户。

一般都要求通过实名认证。关于实名认证,个人实名认证可以通过二要素、三要素、四要素、五要素验证,而企业实名认证一般要求提供法人姓名、企业名称、社会信用代码等信息。

不同的平台对于实名开户的流程以及需要的关键信息可能有所差异,B2B电商平台应该基于自身的业务以及风险管控的需求,设计合理的开户方案。

02

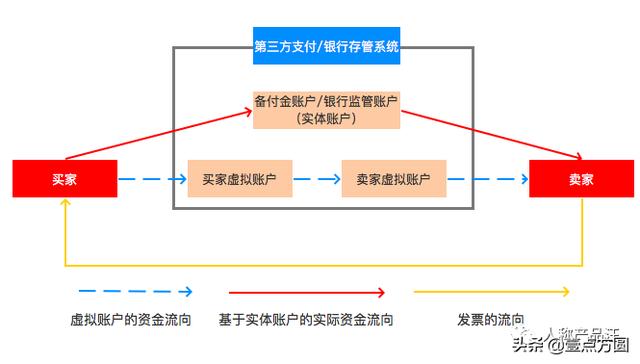

资金支付

买家在支付订单之前必须先入金,即资金先从买家的银行卡转入买家在平台开始的虚拟账户,再通过第三方支付平台或者银行存管系统,将资金转入卖家的虚拟账户。

03

资金结算

买家支付的资金,在交易完成后将转入卖家的虚拟账户,卖家再将资金手动提现到自己的银行卡。

通过以上基于虚拟账户体系的支付流程,第三方支付平台或者银行存管系统就能提供电子回单,即虚拟账户之间的资金流转凭证。

如此下来,买家在完成一笔交易后,能够获取两份电子回单。一份是第三方支付平台或者银行存管系统提供的基于虚拟账户的电子回单A→ B,以及付款银行提供的银行电子回单A→C。

卖家在完成一笔交易后,一份是第三方支付平台或者银行存管系统提供的电子回单A→ B,一份是提现银行卡所在的银行提供的银行电子回单C→ B。

有了以上凭证,一般就能规避票税不符问题以及企业报税风险了。

03

支付方式的选择与设计

根据央行的监管条例,B2B电商是没办法通过快捷支付、代扣代收渠道完成订单支付的,目前B2B电商平台的一般通过以下两种方式实现大额支付:

1

线上企业网银支付

即电商平台通过第三方支付平台间接调用银行的企业网银支付网关,企业选择企业网银进行支付时,界面会跳转进入对应银行的网银系统。

企业网银支付一般会包括制单与复核两个环节,分别由企业内部拥有制单权限和复核权限的两个财务人员完成整个付款流程,保证了资金流转的安全性。

优点:可以直接在线上完成大额支付,几乎没有额度限制

缺点:需提前开通B2B网上支付功能,依赖线下沟通

2

线下银行转账

考虑到企业网银支付方式的弊端,为了提升用户体验,有些支付平台、银行存管系统推出了线下银行转账入金并支付的方案。

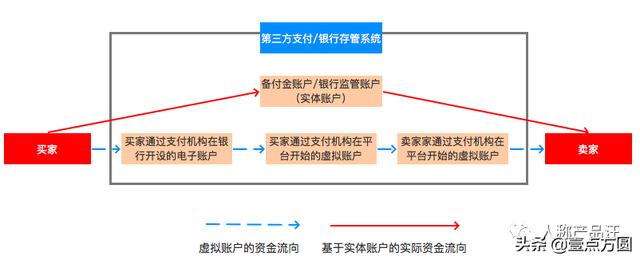

例如1688支持买家在支付时可以先通过网银、银行柜台等,将资金汇入卖家在网商银行开设的银行电子账户。

转账完毕后,若买家与该卖家只有一笔待付款订单,系统会根据订单金额自动上账,从而完成订单状态的流转。

所谓的线下银行转账支付,其实就是买家在线上通过网银、银行柜台、手机银行等线下转账的渠道,向指定的银行电子账户转账,系统根据某种关联关系为指定的银行电子账户入账,而银行电子账户另一边又关联着支付系统的虚拟账户,从而实现了虚拟账户的入金与支付。

以中金支付的银行转账支付流程为例

不同的支付机构、银行存管系统的处理逻辑可能会有所差异,但是核心都在于如何通过银行电子账户(即买家需要转账进入的那个账户)将线下环节与线上环节关联起来。

这种支付的方式的优点在于企业并不需要额外为自己的企业网银开通电商支付功能,而是通过传统的银行转账形式便能完成订单的支付,这对企业来说是非常方便的。

但也是存在缺点的,在初次接触时,有人可能会质疑是否安全,转账的账户是否可靠?转账之后怎么知道我付款成功了?。需要产品对用户进行教育,培育用户习惯。

写在最后

B2B支付方案的设计至少要考虑以下两点:符合政策监管要求、满足企业运作需求。尤其是在风险的把控、支付体系的合规性、支付方式与交易场景的契合性等方面的难题,需要我们重点去攻克。

转载请注明:艺宵网 » B2B电商平台大额支付方案